Deweloperski Fundusz Gwarancyjny – czym jest i jak z niego skorzystać?

Wyobraź sobie sytuację, w której spotykają Cię trudności ze strony dewelopera – budowa, z jakiegoś powodu zatrzymuje się, utyka w martwym punkcie, a Ty tracisz oszczędności życia. Właśnie po to powstał Deweloperski Fundusz Gwarancyjny (DFG), czyli narzędzie i zabezpieczenie, w sytuacji zagrożenia Twoich środków finansowych. W Asko S.A. zależy nam na Twoim bezpieczeństwie, dlatego otwarcie mówimy o istnieniu funduszu i dzielimy się wiedzą czym jest, jak z niego korzystać.

Co to jest Deweloperski Fundusz Gwarancyjny?

Deweloperski Fundusz Gwarancyjny to mechanizm ochronny. Mechanizm prawnie powołany do funkcjonowania w 2021 r., który zabezpiecza środki nabywców lokali na rynku pierwotnym w sytuacjach takich jak:

- upadłość dewelopera,

- wstrzymanie prac w ramach danego przedsięwzięcia deweloperskiego,

- problemy z rachunkiem powierniczym.

Istotne i ważne jest to, że fundusz w żadnym kontekście nie jest osobnym podmiotem prawnym. To oznacza, że działa w ramach Ubezpieczeniowego Funduszu Gwarancyjnego – i gwarantuje, że nic ze środków pieniężnych zgromadzonych na UFG i wpłaconych na Mieszkaniowy Rachunek Powierniczy nie przepadnie.

Podstawy prawne DFG

Deweloperski Fundusz Gwarancyjny wprowadzono wraz z ustawą z 20 maja 2021 r. o ochronie praw nabywcy lokalu mieszkalnego lub domu i DFG. Przepisy obowiązują od 1 lipca 2022 r., chroniąc wszystkie inwestycje ruszające po tej dacie.

Finansowanie Deweloperskiego Funduszu Gwarancyjnego

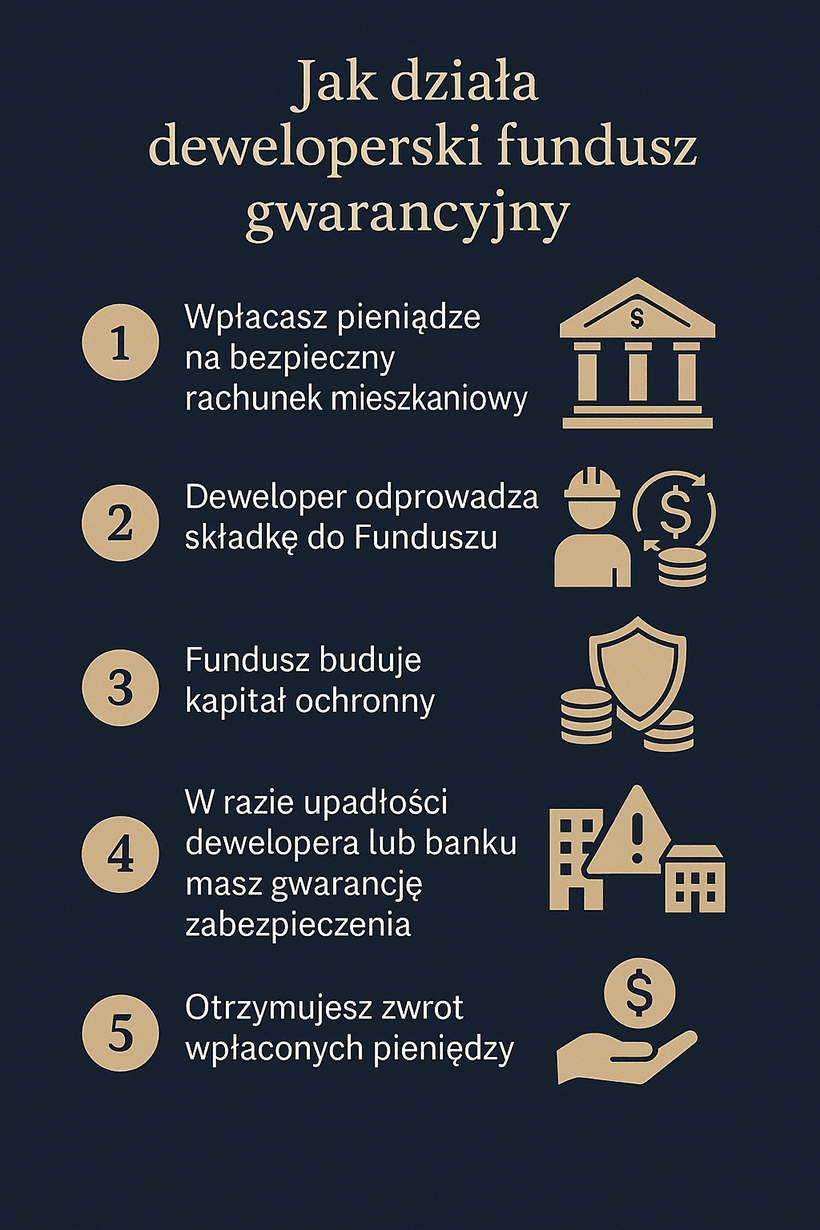

Fundusz zasilany jest ze składek. Te odprowadzane są od każdej wpłaty na MRP (Mieszkaniowy Rachunek Powierniczy). Deweloper odprowadza 0,45% (otwarty rachunek powierniczy) lub 0,1% (zamknięty mieszkaniowy rachunek powierniczy). Dodaje się do tych wpłat środki z odsetek, upadłości, ewentualnych pożyczek UFG oraz przychodów z lokat. To finansowanie, ale jak ono działa w praktyce?

Oprzemy się o prosty przykład: wpłacasz raty na rachunek powierniczy. Deweloper ma obowiązek przekazać część tych środków do systemu DFG. Jeśli buduje zgodnie z planem – NIE MA CZYM SIE MARTWIĆ, ale…, kiedy pojawi się jakiś problem (np. niewypłacalność lub brak zakończenia inwestycji), środki przysługujące Tobie mogą zostać szybko zwrócone przez DFG, najpierw za pośrednictwem banku, a następnie przez UFG.

Mieszkaniowy rachunek powierniczy (MRP) a DFG

Trzeba tu konkretnie rozróżnić oba te narzędzia, żeby zachować jasność:

- MRP to specjalne konto bankowe, na którym trafiają środki wpłacane przez Ciebie w ramach umowy deweloperskiej. Bank wypłaca je deweloperowi wyłącznie po tym jak zrealizuje on konkretne etapy budowy – zgodnie z harmonogramem określonym w umowie. Podczas trwania budowy zgromadzone środki są bezpieczne. Od strony formalnej niezmiennie należą do Ciebie, a nie do dewelopera. W praktyce wyróżnia się dwa typy rachunków: „Otwarty mieszkaniowy rachunek powierniczy” (transze wypłacane etapowo) oraz „zamknięty mieszkaniowy rachunek powierniczy” (wypłata dopiero po przeniesieniu własności, co zapewnia maksymalne bezpieczeństwo).

- Deweloperski Fundusz Gwarancyjny (DFG) jest to zupełnie odrębny mechanizm wsparcia, zarządzany przez Ubezpieczeniowy Fundusz Gwarancyjny. Można porównać go do swoistej koperty bezpieczeństwa dla Ciebie, gdy MRP nie wystarcza. Deweloper wpłaca składki (0,45% przy otwartym rachunku i 0,1% przy zamkniętym) za każdą Twoją wpłatę na MRP. W razie bankructwa dewelopera, utraty postępu prac lub problemów z bankiem, DFG może pokryć kwotę, którą powinieneś otrzymać.

Obydwa rozwiązania można umownie nazwać rodzajem lokat środków, funduszy na własne mieszkanie.

Kto jest chroniony przez Deweloperski Fundusz Gwarancyjny?

Czas na kilka konkretów, no bo w sumie kto jest prawnie chroniony?

- Kupujący, ale tylko osoby fizyczne które dokonały zakupu lokalu mieszkalnego na cele mieszkalne (nie firmowe).

- Ochrona dotyczy umów zawartych po 1 lipca 2022 r.

- Zabezpieczone są nie tylko mieszkania na sprzedaż, ale również przynależne garaże, piwnice, komórki lokatorskie – o ile są zapisane w umowie

- Ochrona działa od pierwszej wpłaty na rachunek do momentu aż deweloper dokona przeniesienia prawa własności.

W jakich sytuacjach przysługuje zwrot od DFG?

Zwrot w ramach DFG przysługuje wtedy, kiedy inwestycja zostaje przerwana albo firma deweloperska po prostu ogłasza bankructwo, a środki z rachunku powierniczego nie pokrywają Twojej inwestycji – DFG może wypłacić brakującą część. Podobnie przy upadłości banku, odstąpieniu syndyka lub rezygnacji z umowy rezerwacyjnej – środki trafią z powrotem do Ciebie.

Trzeba też wspomnieć, kiedy DFG NIE działa:

- przy zakupach z rynku wtórnego (gotowe mieszkanie od osoby fizycznej),

- transakcjach rozpoczętych przed 1 lipca 2022 r., jeśli sprzedaż rozpoczęła się wcześniej i zbiegła w okresie przejściowym- po prostu, funkcjonuje tu zasada „prawo nie działa wstecz”.

Jak skutecznie korzystać z ochrony DFG?

Jest kilka punktów i działań, które trzeba wykonać:

- Przed podpisaniem umowy– sprawdź dokładnie, że interesująca Cię inwestycja jest objęta DFG.

- Czytaj umowę dokładnie – nawet najmniejszy druk i szukaj wzmianki o rachunku powierniczym i składkach.

- Dokumentuj każdy etap wpłat – data, kwota, potwierdzenia,

- Gdy pojawią się problemy – złóż wniosek do UFG z załącznikami, np. protokołem upadłości inwestycji.

- Jeśli masz wątpliwości – skonsultuj się z prawnikiem.

- Sprawdź platformę EDFG – tam możesz bezpośrednio sprawdzić dane o inwestycji i wpłatach.

DFG to w zasadzie aktualnie niezbędny element, jeśli kupujesz mieszkanie, które jeszcze fizycznie nie istnieje. To po prostu gwarancja i zabezpieczenie na trudne czasu. Nawet w razie upadku dewelopera nie zostaniesz bez środków.

Szukasz idealnego mieszkania?

Skontaktuj się z nami!

O inwestycji chcesz i musisz wiedzieć więcej? Napisz do nas, zapytaj. Postaramy się odpowiedzieć na wszystkie nurtujące Cię zagadnienia i rozwiać wątpliwości. Zapraszamy do komunikacji.